1. ¿Qué es el Mercado Europeo de Suturas Quirúrgicas, cuál es su alcance y por qué es significativo?

El Mercado Europeo de Suturas Quirúrgicas comprende la producción, distribución y consumo de suturas utilizadas en intervenciones quirúrgicas dentro de los países miembros de la Unión Europea y otras naciones europeas. Su alcance incluye suturas de monofilamento y trenzado, tanto absorbibles como no absorbibles, y abarca aplicaciones en cirugías cardiovasculares, ginecológicas, oftálmicas, ortopédicas y generales. La importancia del mercado radica en que las suturas son dispositivos médicos críticos para la hemostasia y la cicatrización, influyendo directamente en la seguridad del paciente, la duración de la estancia hospitalaria y los costos de atención sanitaria.

2. ¿Cuáles son los impulsores, restricciones, desafíos y oportunidades del Mercado Europeo de Suturas Quirúrgicas?

Los principales impulsores incluyen el envejecimiento demográfico europeo, el aumento de la prevalencia de enfermedades crónicas que requieren intervenciones quirúrgicas y la adopción creciente de técnicas mínimamente invasivas que demandan suturas de alta precisión. Las restricciones se centran en la normativa estricta de la UE (MDR) y en los elevados costos de desarrollo de productos certificados. Entre los desafíos destacan la presión de precios de los sistemas de salud públicos y la competencia de suturas alternativas como los adhesivos tisulares. Las oportunidades se presentan en la innovación de materiales biocompatibles, la expansión de suturas absorbibles de liberación controlada y la penetración en mercados emergentes de Europa del Este mediante alianzas estratégicas.

3. ¿Qué tendencias de crecimiento están modelando actualmente el Mercado Europeo de Suturas Quirúrgicas?

Se observa una tendencia hacia la personalización de suturas, impulsada por la impresión 3D de dispositivos médicos que permite adaptar el diámetro y la composición a procedimientos específicos. Otra tendencia es la digitalización de la cadena de suministro, con plataformas que garantizan trazabilidad y cumplimiento regulatorio en tiempo real. Además, la creciente preferencia por suturas absorbibles con propiedades antimicrobianas responde a la necesidad de reducir infecciones postoperatorias. Finalmente, la integración de suturas con marcadores bioquímicos para monitorizar la cicatrización está emergiendo como una innovación de alto valor.

4. ¿Cómo ha impactado la pandemia de COVID‑19 al Mercado Europeo de Suturas Quirúrgicas y cuál es su trayectoria de recuperación?

Durante los picos de la pandemia, la reducción de cirugías electivas provocó una caída temporal en la demanda de suturas, especialmente en áreas como cirugía ginecológica y ortopédica. No obstante, la rápida reanudación de procedimientos urgentes y el refuerzo de la capacidad de producción de dispositivos médicos mitigaron el impacto. La recuperación se ha acelerado gracias a la normalización de la actividad quirúrgica y a la incorporación de protocolos de esterilización que favorecen el uso de suturas reutilizables y de alta calidad. En la actualidad, el mercado muestra señales de expansión robusta, respaldada por la confianza renovada del sector salud.

5. ¿Cómo se configura el panorama competitivo del Mercado Europeo de Suturas Quirúrgicas?

El sector está liderado por un número limitado de fabricantes establecidos, entre los que destaca Assut Medical Sarl. La consolidación se manifiesta a través de fusiones y adquisiciones estratégicas que buscan ampliar portafolios de productos y presencia geográfica. La competencia se basa en la innovación de materiales, la certificación regulatoria y la capacidad de ofrecer soluciones integrales (sutura + kits de instrumentación). Las barreras de entrada son altas debido a la exigencia de ensayos clínicos y a la necesidad de cumplir con el Reglamento de Dispositivos Médicos (MDR) de la UE.

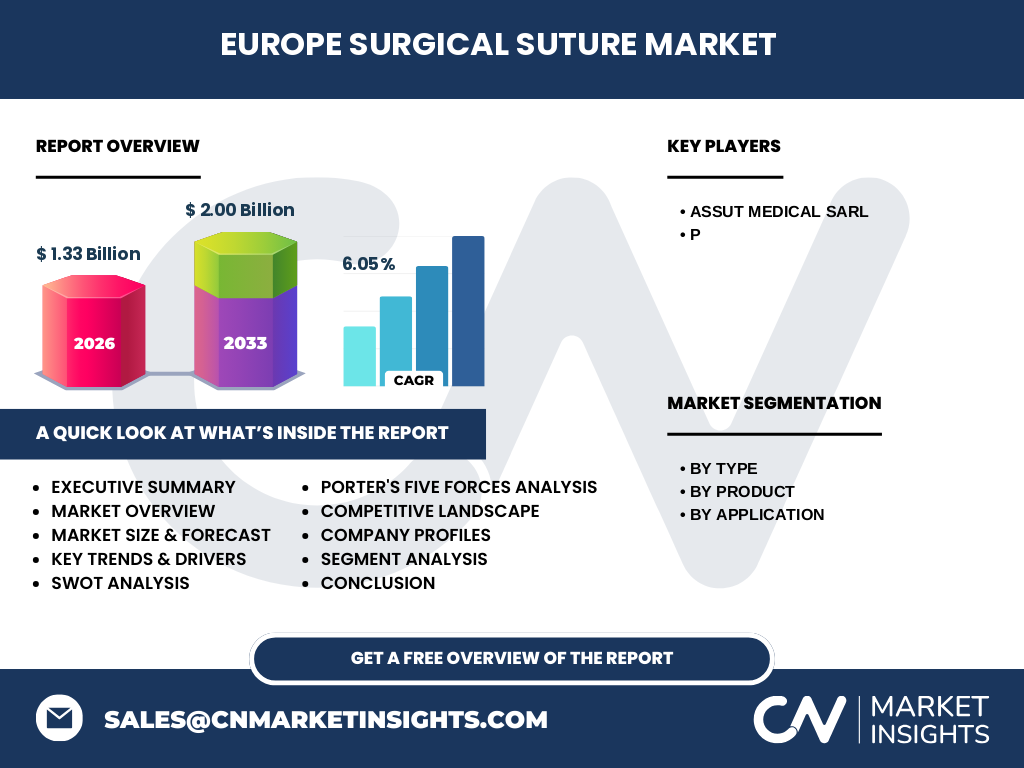

6. ¿Cuál es el resumen ejecutivo del Mercado Europeo de Suturas Quirúrgicas?

El mercado europeo de suturas quirúrgicas está valorado en 1,33 mil millones de euros en 2026 y se proyecta alcanzar 2,00 mil millones de euros para 2033, con una tasa compuesta anual del 6,05 %. Los segmentos de suturas absorbibles y de monofilamento lideran la demanda, mientras que la cirugía cardiovascular y la oftálmica presentan los márgenes más altos. Los impulsores clave son la demografía envejecida, la innovación en materiales y la digitalización de la cadena de suministro. Los principales retos incluyen la regulación estricta y la presión de precios, pero las oportunidades en suturas con funciones avanzadas y la expansión en Europa del Este ofrecen perspectivas de crecimiento sostenido.

7. ¿Cuál es la proyección del Mercado Europeo de Suturas Quirúrgicas para el período 2025‑2032?

Con una CAGR estimada del 6,05 %, el mercado crecerá de forma constante desde 2025 hasta 2032, pasando de un valor cercano a 1,20 mil millones de euros a superar los 1,90 mil millones de euros al final del horizonte de pronóstico. Este crecimiento será impulsado por la ampliación de la cartera de productos absorbibles, la adopción de suturas de monofilamento en cirugías mínimamente invasivas y la expansión de la demanda en sistemas de salud públicos que buscan reducir complicaciones postoperatorias.

8. ¿Cómo se distribuye el tamaño y la participación del Mercado Europeo de Suturas Quirúrgicas por segmentación?

En términos de tipo, las suturas monofilamento capturan la mayor parte del valor de mercado, seguidas de las trenzadas. Por categoría de producto, la segmentación Absorbible vs. No absorbible muestra una ligera preferencia por las absorbibles, impulsada por su beneficio de no requerir extracción posterior. En la clasificación por aplicación, las cirugías cardiovasculares y generales representan los volúmenes más significativos, mientras que la ortopedia y la oftalmología aportan nichos de alto valor agregado.

9. ¿Cuál es la distribución geográfica global del Mercado Europeo de Suturas Quirúrgicas?

El mercado está concentrado en las economías más desarrolladas de Europa occidental, como Alemania, Francia, Reino Unido e Italia, que representan la mayor parte del consumo total. Sin embargo, países de Europa del Este, como Polonia y República Checa, están emergiendo rápidamente gracias a la modernización de sus infraestructuras hospitalarias y a la adopción de normas europeas de calidad.

10. ¿Qué análisis regional se puede ofrecer del desempeño del Mercado Europeo de Suturas Quirúrgicas?

En la región noroeste (Alemania, Países Bajos, Escandinavia), la demanda se orienta a suturas de alta tecnología y a soluciones personalizadas. En el sur (España, Italia, Portugal), el foco está en suturas absorbibles de costo‑efectivo para cirugías generales y ginecológicas. En Europa del Este, el crecimiento está impulsado por la inversión pública en modernización de quirófanos, lo que favorece la introducción de suturas de monofilamento y de productos con certificación MDR.

11. ¿Cuáles son los perfiles de las principales empresas en el Mercado Europeo de Suturas Quirúrgicas?

Assut Medical Sarl lidera con un portafolio diversificado que incluye suturas absorbibles de polímeros bioresorbables y líneas de suturas de monofilamento con recubrimiento antimicrobiano. La compañía ha implementado una estrategia de expansión mediante alianzas con distribuidores regionales y la apertura de centros de I+D en Francia y Bélgica. Otras empresas relevantes (no listadas en los datos) se centran en suturas de alta resistencia para cardiología y en soluciones integradas con sistemas de cierre de incisiones.

12. ¿Qué revela el análisis de Porter de las Cinco Fuerzas para el Mercado Europeo de Suturas Quirúrgicas?

• Poder de negociación de los compradores: alto, dado que los hospitales y sistemas de salud públicos buscan precios competitivos y calidad certificada. • Poder de negociación de los proveedores: moderado, pues los insumos básicos (polímeros médicos) están disponibles a nivel global, pero la certificación de calidad eleva la dependencia de proveedores especializados. • Amenaza de nuevos entrantes: baja, debido a las barreras regulatorias y de capital. • Amenaza de productos sustitutos: moderada, con el desarrollo de adhesivos tisulares y sistemas de cierre por energía ultrasonica que compiten en nichos específicos. • Rivalidad entre competidores existentes: intensa, motivada por la innovación de materiales y la diferenciación de servicios post‑venta.

13. ¿Cuál es el análisis FODA del Mercado Europeo de Suturas Quirúrgicas?

Fortalezas: alta demanda constante, regulación que garantiza calidad, capacidad de innovación en materiales. Debilidades: presión de precios, dependencia de certificaciones costosas. Oportunidades: suturas con funciones avanzadas (antimicrobianas, liberación de fármacos), expansión en Europa del Este, alianzas con fabricantes de dispositivos complementarios. Amenazas: sustitutos tecnológicos, cambios regulatorios potenciales y fluctuaciones en los presupuestos de salud pública.

14. ¿Cómo se estructura la cadena de valor del Mercado Europeo de Suturas Quirúrgicas?

La cadena comienza con la investigación de polímeros y biopolímeros en centros de I+D, seguida por el desarrollo de prototipos y pruebas clínicas. Posteriormente, la producción implica extrusión, recubrimiento y esterilización bajo normas ISO 13485. La distribución se realiza mediante mayoristas especializados y plataformas digitales que garantizan trazabilidad. Finalmente, los hospitales y clínicas son los usuarios finales, que también retroalimentan a los fabricantes con datos de desempeño y requerimientos de mejora.

15. ¿Qué ideas de inversión clave se derivan del análisis del Mercado Europeo de Suturas Quirúrgicas?

Los inversores deben considerar: (i) apoyar a compañías que invierten en suturas con recubrimientos antimicrobianos y liberación controlada, ya que añaden valor clínico y permiten precios premium; (ii) financiar alianzas estratégicas que faciliten el acceso a mercados de Europa del Este, donde el crecimiento es más rápido; (iii) enfocarse en empresas con plataformas de fabricación flexible y certificación MDR, lo que reduce riesgos regulatorios y acelera la introducción de nuevos productos.

16. ¿Cuáles son las conclusiones principales sobre el Mercado Europeo de Suturas Quirúrgicas?

El mercado muestra un crecimiento sostenido y robusto, impulsado por la demanda demográfica y la innovación tecnológica. A pesar de la presión de precios y la competencia de alternativas, las suturas siguen siendo un componente esencial en la cirugía moderna. Las empresas que logren combinar cumplimiento regulatorio, innovación de materiales y expansión geográfica estarán mejor posicionadas para capturar la mayor parte del valor proyectado de 2,00 mil millones de euros para 2033.

17. ¿Qué metodología se utilizó para la investigación del Mercado Europeo de Suturas Quirúrgicas?

El estudio se basó en una combinación de investigación primaria (entrevistas con especialistas clínicos, directores de compras hospitalarias y representantes de fabricantes) y secundaria (informes de la UE, bases de datos de patentes, publicaciones científicas y datos de ventas de distribuidores). Se aplicó el método de estimación de mercado top‑down ajustado por datos de crecimiento histórico y se validó mediante triangulación con fuentes de la industria.

18. ¿Cuál es el alcance y las limitaciones de la investigación del Mercado Europeo de Suturas Quirúrgicas?

El alcance incluye todos los países de la UE y otras naciones europeas, cubriendo los principales tipos, productos y aplicaciones de suturas. Las limitaciones provienen de la disponibilidad de datos financieros de algunas compañías privadas y de la variabilidad en la adopción de nuevas tecnologías a nivel nacional, lo que puede introducir márgenes de error en las proyecciones regionales.

19. ¿Qué empresas líderes y desarrollos recientes destacan en el Mercado Europeo de Suturas Quirúrgicas?

Además de Assut Medical Sarl, que ha lanzado una línea de suturas absorbibles con recubrimiento de óxido de plata para prevenir infecciones, otras compañías están impulsando innovaciones como suturas con sensores integrados para monitorizar la tensión de la herida y alianzas estratégicas con fabricantes de robots quirúrgicos para desarrollar suturas compatibles con sistemas asistidos. En 2023‑2024, se registraron varios acuerdos de distribución que ampliaron la presencia de marcas internacionales en mercados de Europa del Este, reforzando la consolidación del sector.